Die Revision der Quellenbesteuerung des Erwerbseinkommens dient zu der Vereinheitlichung der Berechnung der Quellensteuer unter den Kantonen. Basis dafür ist das Kreisschreiben Nr. 45 der ESTV, darin wird das Bundesgesetzt über die Quellensteuer-Revision präzisiert und enthält zahlreiche Berechnungs- und Anwendungsbeispiele. Im vorliegenden Beitrag handelt es sich um eine Zusammenfassung dieses Kreisschreiben, alle Angaben sind ohne Gewähr.

Abrechnung mit dem anspruchsberechtigten Kanton

Bisher konnte ein Unternehmen in nur einem Kanton - dem Sitzkanton - die Quellensteuern abrechnen und abliefern. Das ist ab 1. Januar 2021 nicht mehr möglich. Der Arbeitgeber muss mit dem jeweils massgebenden Kanton abrechnen.

Der anspruchsberechtigte Kanton ist der Kanton in welchem der Mitarbeiter steuerpflichtig ist. Grundsätzlich ist das der Wohn- oder Wochenaufenthaltskanton des quellensteuerpflichtigen Arbeitnehmenden. Ist dieser im Ausland ansässig und ohne Wochenaufenthaltsort in der Schweiz, ist der Kanton anspruchsberechtigt, in welchem der Arbeitgeber seinen Sitz, seine tatsächliche Verwaltung oder seine Betriebsstätte hat.

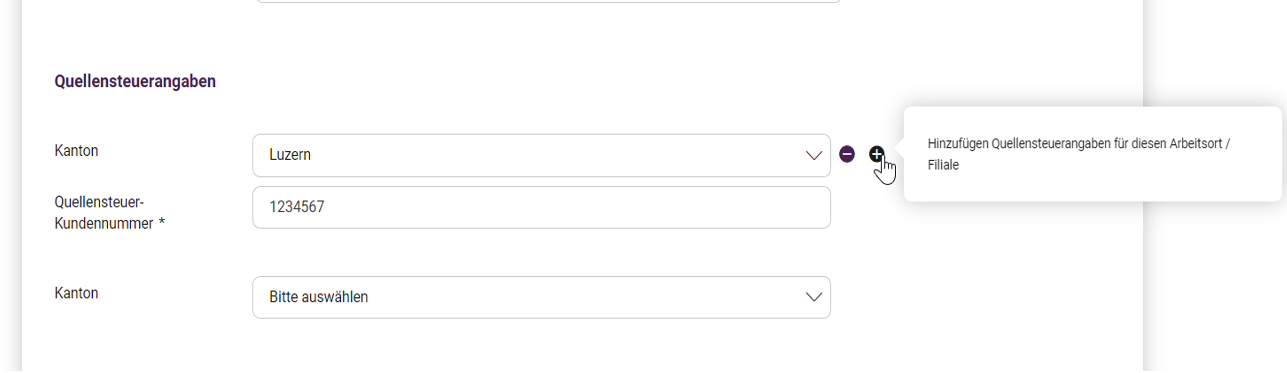

Damit die Quellensteuerabrechnungen über das einheitliche Lohnmeldeverfahren (ELM-QST) an die kantonalen Steuerbehörden übermittelt werden, muss sich der Arbeitgeber in allen relevanten Kantonen bei der zuständigen Steuerbehörde anmelden und eine Kundennummer verlangen. Diese Angaben müssen in KLARA unter Firma-> Arbeitsort und Öffnungszeiten-> Quellensteuerangaben ergänzt werden. Wichtig, wenn die Daten hier fehlen oder fehlerhaft sind, kann die Quellensteuer nicht elektronisch übermittelt werden.

Senkung Bezugsprovision

Die Kantone dürfen die Vergütung für die Mitwirkung des Arbeitgebers auf 1 bis 2 % festlegen. Daher ist davon auszugehen, dass in den meisten Kantonen eine Senkung der Bezugsprovision erfolgen wird.

Wechsel von Quellensteuer zur ordentlichen Besteuerung

Schweizweit einheitliche Regelung zum Wechsel ins ordentliche Steuerverfahren: Erhält eine quellensteuerpflichtige Person die Niederlassungsbewilligung (C-Bewilligung) oder heiratet eine quellensteuerpflichtige Person eine Person, die im Besitz des Schweizer Bürgerrechts oder der C-Bewilligung ist, ist sie ab dem Folgemonat nicht mehr quellensteuerpflichtig und wird für das gesamte Jahr ordentlich veranlagt. Die bereits bezahlten Quellensteuern werden zinslos angerechnet.

Harmonisierung Monats- und Jahresmodell

Es wurden zwei verbindliche Berechnungsmodelle ausgearbeitet.

Jahresmodell

Dies betrifft die Kantone Waadt, Genf, Wallis, Fribourg und Tessin.

Für die Berechnung des Quellensteuerabzugs ist das monatliche Bruttoeinkommen massgebend. Für die Ermittlung des Prozentsatzes (satzbestimmendes Gehalt) wird das Durchschnittseinkommen des ganzen Jahres berücksichtigt.

Monatsmodell

Dies betrifft alle übrigen Kantone.

Bei der Berechnung der Quellensteuer nach dem Monatsmodell gilt der Monat als Steuerperiode. Für die Berechnung des Quellensteuerabzugs ist das aktuelle Bruttoeinkommen massgebend, d.h. sämtliche steuerpflichtigen Leistungen, die im entsprechenden Monat an den quellensteuerpflichtigen Arbeitnehmer ausbezahlt werden, sind in der Regel zusammenzuzählen und bestimmen als Ganzes den Prozentsatz für den aktuellen Monat.

Tarifeinstufung

Neu gilt eine einheitliche Anwendung aller Kantone bei fehlender Tarifeinstufung. Weist sich der Arbeitnehmer über die persönlichen Verhältnisse nicht zuverlässig aus, wendet der Schuldner der steuerbaren Leistung nachstehende Tarife an:

- Für Ledige sowie für Arbeitnehmer mit unbestimmtem Zivilstand den Tarifcode A, ohne Kinder und mit Kirchensteuer (A0Y)

- Für verheiratete Arbeitnehmer den Tarifcode C, ohne Kinder und mit Kirchensteuer (C0Y)

Wegfall Tarifcode D und neuer Tarifcode G

Der Tarifcode D ist nicht mehr anwendbar auf Einkünfte aus einem Nebenerwerb und auf Ersatzeinkünfte (Taggelder, Teilrenten, Leistungen ersatzpflichtiger Dritter). Für Ersatzeinkünfte (Taggelder, Teilrenten, Leistungen ersatzpflichtiger Dritter), die nicht über den Arbeitgeber an die quellensteuerpflichtige Person ausbezahlt werden, gilt neu der Tarifcode G (bzw. Tarifcode Q bei deutschen Grenzgängern).

Geht eine quellensteuerpflichtige Person gleichzeitig mehreren Erwerbstätigkeiten nach bzw. bezieht sie Lohnzahlungen und/oder Ersatzeinkünfte von verschiedenen Arbeitgebern (auch ausserhalb der Schweiz), ist das satzbestimmende Einkommen für jedes Arbeits- bzw. Versicherungsverhältnis wie folgt zu ermitteln:

- Umrechnung auf den effektiven Gesamtbeschäftigungsgrad aller Erwerbstätigkeiten (inklusive Ersatzeinkünfte) des Arbeitnehmers

- Umrechnung auf einen Beschäftigungsgrad von 100 Prozent, wenn der effektive Gesamtbeschäftigungsgrad durch den Arbeitnehmer nicht offengelegt wird

- Umrechnung auf das tatsächliche Gesamtbruttoeinkommen, sofern die Einkünfte dem Arbeitgeber bekannt sind bzw. bekannt gegeben werden (beispielsweise im Konzern oder mehrere Arbeitsverträge beim gleichen Arbeitgeber).

- Kann das Arbeitspensum einer Erwerbstätigkeit nicht bestimmt werden (beispielsweise für eine pauschalentschädigte nebenamtliche Hauswartstelle), kann der Arbeitgeber für die Ermittlung des satzbestimmenden Einkommens den im massgebenden Steuerjahr für die Berechnung des Tarifcodes C zugrunde gelegten Betrag aufrechnen.

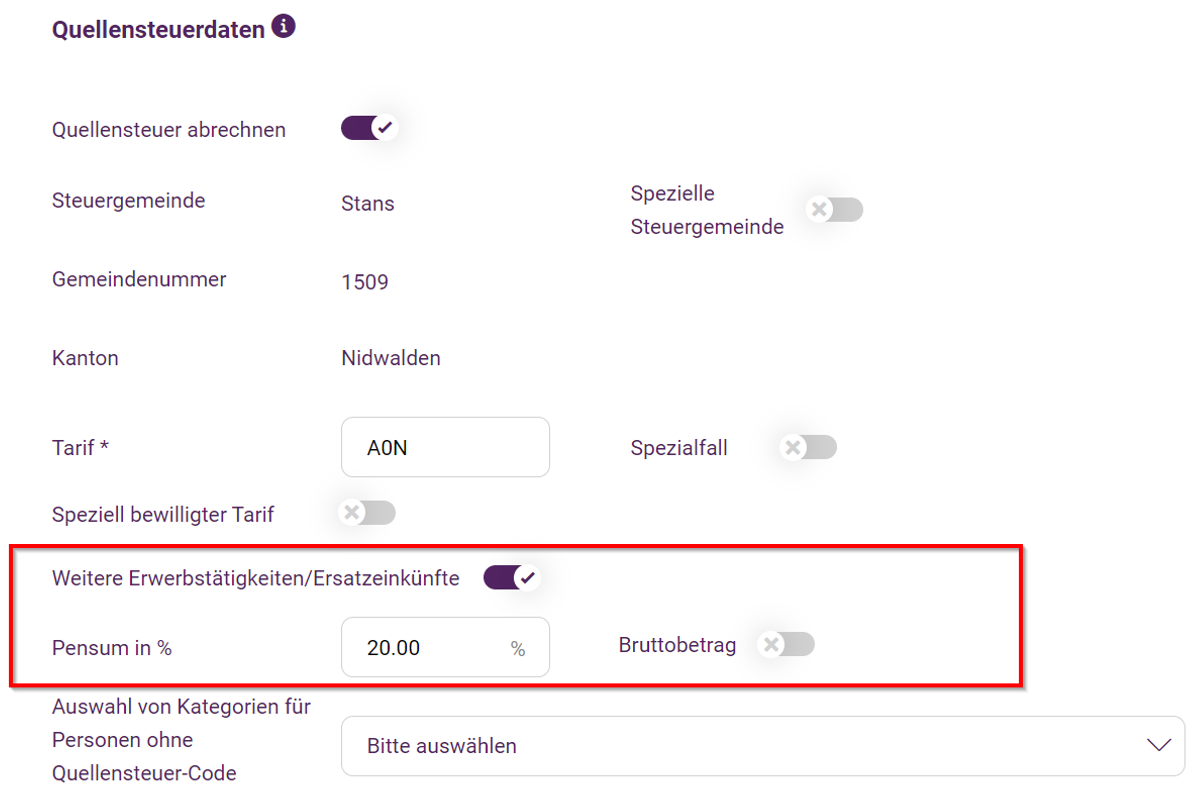

Beispiel: Mitarbeiter hat ein Teilzeitpensum von 80% (Brutto CHF 8‘000 Lohn) und zusätzlich angegeben, dass er noch eine weitere Erwerbstätigkeit von 20% nachgeht. Beim Mitarbeiter kann unter Quellensteuerdaten die weitere Erwerbstätigkeit erfasst werden, um das satzbestimmende Einkommen ermitteln zu können. Anstelle des Pensums kann auch ein Bruttobetrag angegeben werden.

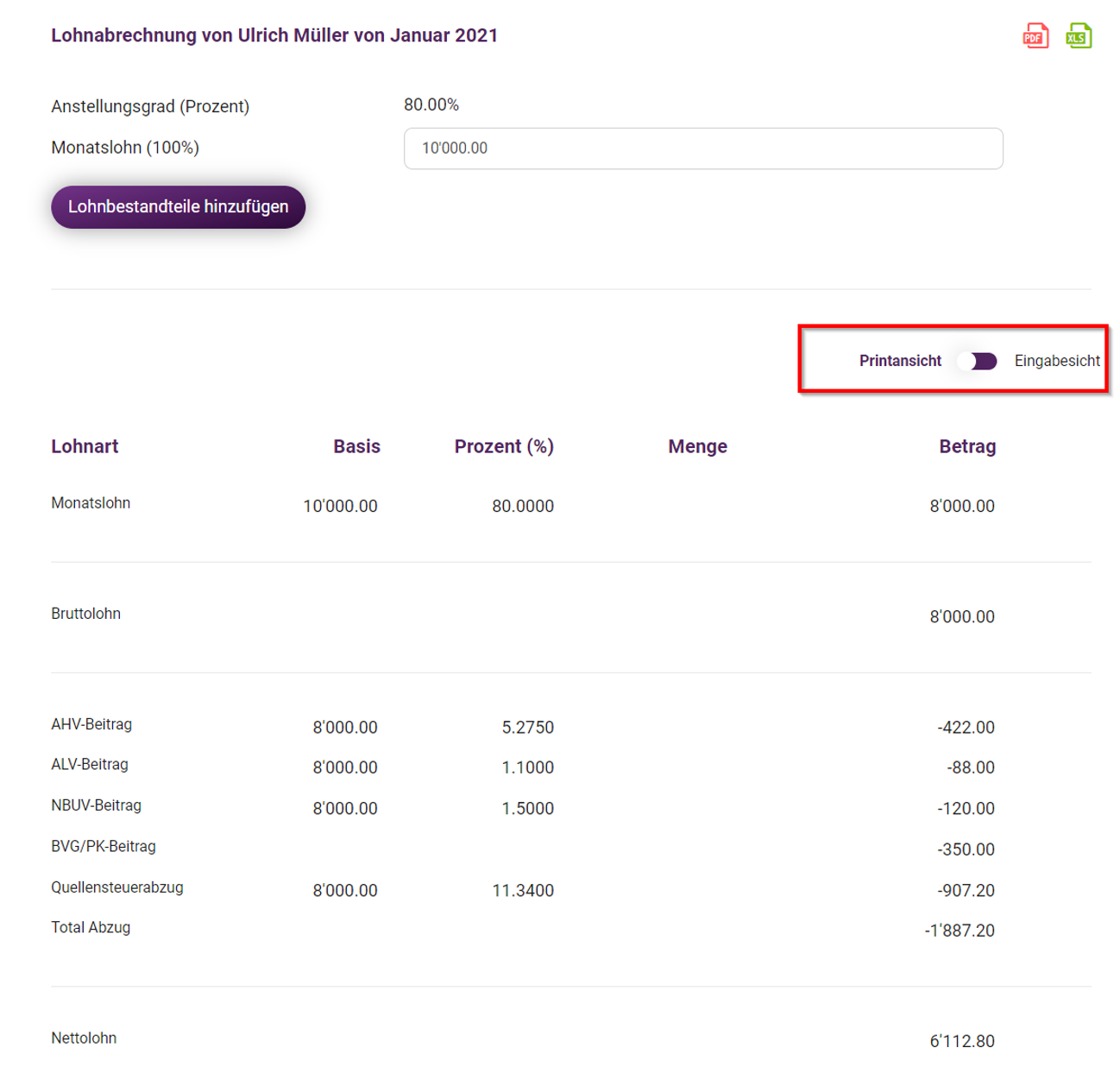

In der Lohnabrechnung zeigt sich das wie folgt, Printansicht in Eingabesicht ändern um das satzbestimmende Einkommen prüfen zu können.

In der Eingabesicht ist dann ganz unten das satzbestimmende Einkommen ersichtlich. In unserem Beispiel sind das CHF 10‘000 (80% Pensum, brutto CHF 8‘000 + noch die weitere Erwerbstätigkeit von 20%, CHF 2‘000 ). Dieses satzbestimmende Einkommen wird verwendet, um den Prozentsatz in der Tariftabelle für den Quellensteuerabzug ermitteln zu können.

Aufrechnung Quellensteuerbasis

Vom Arbeitgeber übernommene Arbeitnehmerbeiträge und Leistungsverpflichtungen für den Arbeitnehmer sind wie bisher quellensteuerpflichtig.

Glücklicherweise konnten sich die Steuerbehörden aller Kantone einigen, dass die folgenden Arbeitnehmerbeiträge nicht quellensteuerpflichtig sind, sollten sie für alle Arbeitnehmer oder in firmeneigenen Reglementen definierte Arbeitnehmergruppen gleichermassen übernommen werden:

- Leistungen des Arbeitgebers an rein patronal-finanzierte Vorsorgeeinrichtungen;

- Beiträge des Arbeitgebers an die obligatorische Unfallversicherung, an die Berufsunfallversicherung (BUV) und Nichtberufsunfallversicherung (NBUV);

- Beiträge für vom Arbeitgeber abgeschlossene Kollektivkrankentaggeld- und Kollektiv-UVG-Zusatzversicherungen.