Au cours des dernières semaines, le contrôle des rubriques dans KLARA a été adapté en fonction de la réglementation du SECO. Les calculs de KLARA sont donc basés sur ces réglementations. Tu trouveras également de plus amples informations et des aides au calcul sur le site internet du SECO à la rubrique formulaires.

Dans KLARA, tu peux facilement saisir toute période de chômage partiel dans ta comptabilité salariale. Pour ce faire, tu dois procéder comme suit:

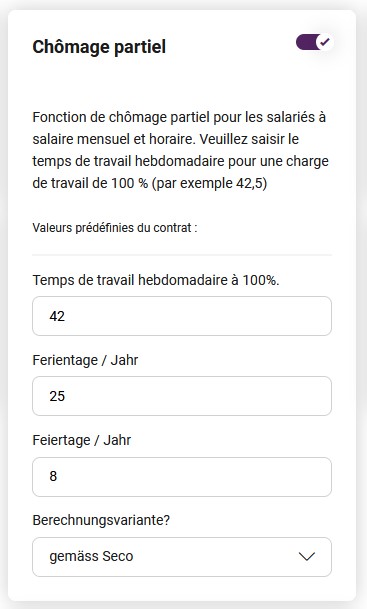

Active la tuile Chômage partiel sous Entreprise – Fonctions salaire. Clique ensuite sur la tuile et saisis les heures de travail hebdomadaires contractuelles de ton entreprise ainsi que les vacances et les jours fériés. Note que les heures de travail hebdomadaires générales pour les emplois à 100% sont saisies ici. Les données saisies ici constituent désormais la base de calcul des nouvelles rubriques de chômage partiel.

En outre, il est possible de sélectionner une autre variante de calcul «variante simplifiée». Si cette variante n’est pas explicitement sélectionnée, la variante SECO est utilisée par défaut dans le calcul.

Pourquoi une autre variante de calcul? Il existe différentes recommandations sur la manière dont la comptabilité des salaires devrait se présenter en cas de chômage partiel. C’est pourquoi nous avons également fourni une variante très simple. Cette méthode de calcul ne s’applique qu’aux salariés mensuels. La variante SECO continue d’être utilisée pour les salariés à l’heure, car elle résout simplement le problème des suppléments.

Tout comme pour le salaire conventionnel, la méthode de calcul ne doit pas être modifiée pendant la période de chômage partiel!

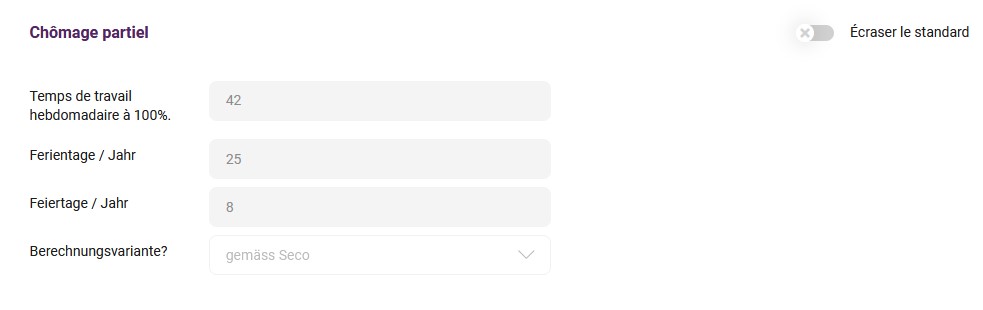

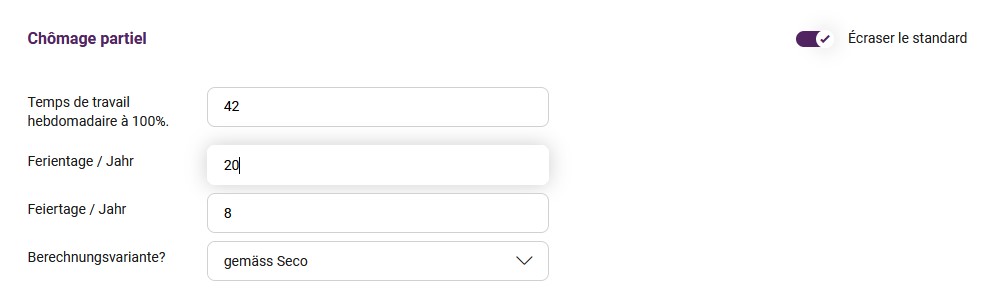

Si tu as convenu de dates différentes dans le contrat de travail pour certains collaborateurs, celles-ci peuvent être remplacées individuellement pour chaque collaborateur dans l’administration des collaborateurs. Pour ce faire, va dans «Collaborateur – Gestions des collaborateurs – Modifier l’emploi (dans le menu rapide)».

S’il y a des collaborateurs avec des divergences, par exemple avec des heures hebdomadaires différentes ou moins de vacances que dans la norme de l’entreprise, celles-ci peuvent être ajustées ici.

Les collaborateurs qui travaillent à temps partiel ne doivent pas faire l’objet d’une dérogation individuelle. Ceci est automatiquement pris en compte dans le calcul.

Maintenant, la rubrique nouvellement générée peut être stockée dans le décompte de salaire correspondant. Pour ce faire, clique sur «Ajouter des éléments de salaire» dans le décompte de salaire et recherche le type de salaire souhaité en conséquence:

- Réduction Chômage partiel Heures d’absence (salariés au mois)

- Chômage partiel Heures d’absence (salariés à l’heure)

- Perte de salaire CP/SW (Indemnité en cas d’intempérie)

Une fois que tu as sélectionné le type de salaire correct pour le collaborateur en fonction de tes besoins, tu peux commencer à saisir les données.

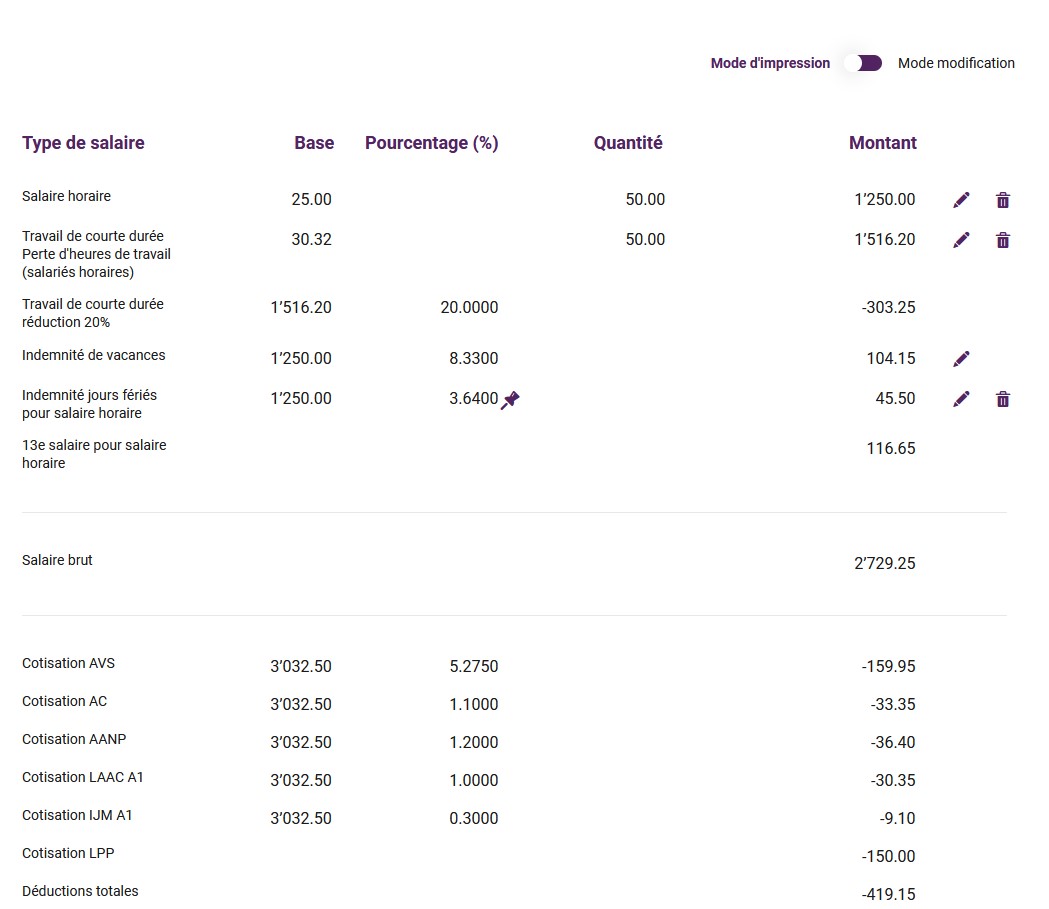

Salariés au mois

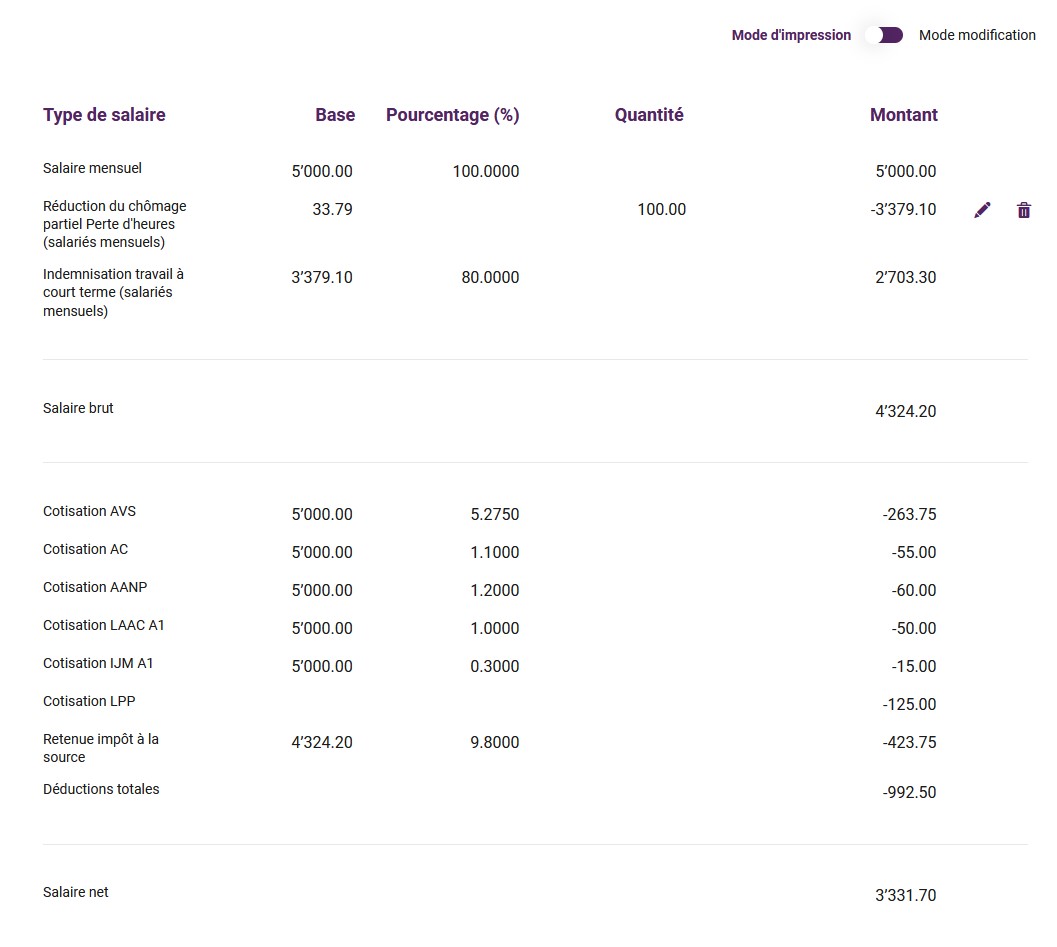

Dans l’exemple de l’entrée pour le salarié au mois, 100 heures n’ont pas pu être travaillées dans la période de salaire en cours. KLARA calcule désormais le nouveau salaire brut sur la base des heures d’absence spécifiées.

Calcul pour les salariés au mois

Ce collaborateur n’a pas d’indications divergentes dans les indications «chômage partiel» sur son contrat, et donc les indications de l’entreprise s’appliquent

- 42 heures par semaine

- 25 jours de vacances

- 8 jours fériés

Le calcul du salaire horaire imputable est par conséquent le suivant:

- Jours de travail 262

- Moins 25 jours de vacances

- Moins 8 jours fériés

Cela fait 229 jours de travail net

La durée du travail hebdomadaire convenue par contrat est de 42 (8,4 par jour)

229 x 8,4 = 1923,6 heures de travail net par année / 12 donne 160,3 par mois

Le salaire mensuel est pris comme base à 100% et si le 13e mois est activé, 1/12 est encore estimé:

Chez nous 5000.-- + 13e mois = 416.66 = 5416.66 / 160,3 = 33.79

Avec ce taux horaire calculé, les heures d’absence sont déduites et 80% d’entre elles sont à nouveau rémunérées.

Là encore, les bases de l’assurance sociale sont prises en compte à 100%.

Calcul du salaire mensuel dans le cadre du «calcul simplifié»:

Ce calcul simplifié part du principe que les vacances, les jours fériés et le 13e mois sont calculés à 100%. La compensation de l’AC pour l’employeur comprend ces actions.

Ainsi, seules les valeurs actuelles (sans compensation) sont calculées ici.

Les heures hebdomadaires saisies (sur une base de 100%) sont multipliées par 52 semaines et divisées par 12 mois:

Exemple: 42 x 52 / 12 = 182 heures mensuelles en moyenne

Le salaire mensuel actuel est divisé par ces 182 heures, ce qui donne le taux horaire pour les heures d’absence. Sur ce total, 80% sont indemnisés.

Là aussi, les bases d’assurances sociales sont prises en compte à 100%.

Calcul des salariés à l’heure

Le salaire horaire imputable se calcule selon le SECO de la manière suivante:

Salaire horaire normal 25,00

Salaire horaire arrondi 27,08 si le 13e mois est actif = 8,33%

Salaire horaire arrondi 30,32 avec part de vacances et jours fériés

4 semaines de vacances et 8 jours fériés = 11,97%

Les jours annuels sont pour 2020 = 262

262 jours moins 20 jours de vacances moins 8 jours fériés donne des jours de travail net au nombre de 234.

28 jours / 234 jours donne un pourcentage de 11,97%

Ainsi les heures d’absence dans notre exemple sont calculées à un taux horaire de 30,32 – 100% à titre de versement et 20% en tant que déduction.

Comme les majorations sont déjà toutes prises en compte ici, les heures d’absence des majorations ordinaires (part de vacances, jours fériés et 13e mois) ne sont plus prises en compte.

Le versement à 100% des heures d’absence est entièrement pris en compte dans les bases d’assurance sociale.

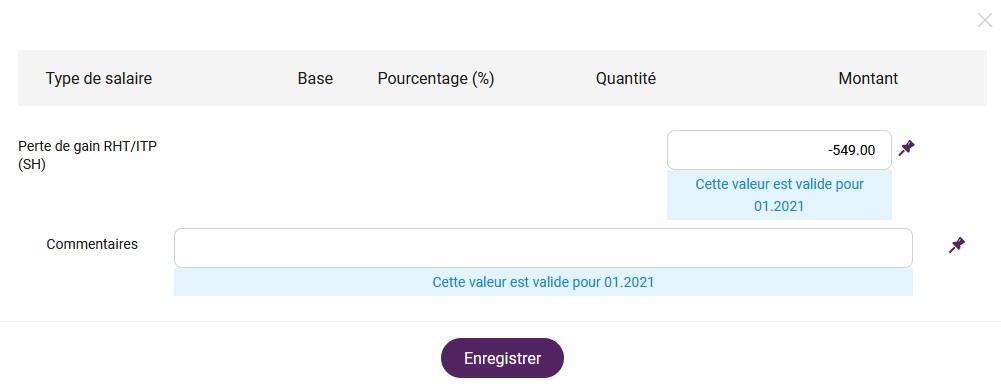

Type de salaire «Perte de salaire CP/SW (Indemnité en cas d’intempérie) »

Dans la variante de chômage partiel décrite ci-dessus, seuls le salaire mensuel/horaire et l’éventuelle indemnité locale sont pris en compte dans le calcul. Nous supposons donc que l’indemnité locale est déclarée dans la rubrique «autres éléments de salaire» pour le chômage partiel. Ainsi, l’élément de salaire «indemnité locale» est inclus dans le calcul du salaire horaire imputable.

Si tu as inclus d’autres spécialités, ce calcul peut ne pas être correct pour vous. Dans ce cas, tu as la possibilité de calculer manuellement les montants correspondants et d’utiliser les types de salaire suivants

pour saisir les montants déterminés:

Perte de salaire CP/SW (SH) -> Heures d’absence à 100% y compris la part de vacances, les jours fériés et 13e mois

Indemnité AC -> 80% des heures d’absence 100%

Déduction du salaire CP/SW (SM) -> déduction à 100% des heures d’absence

Indemnité AC -> Rémunération à 80% des heures d’absence

Comptabilisation correcte dans la comptabilité KLARA

Dans KLARA les salaires sont automatiquement comptabilisés après chaque décompte de salaire?

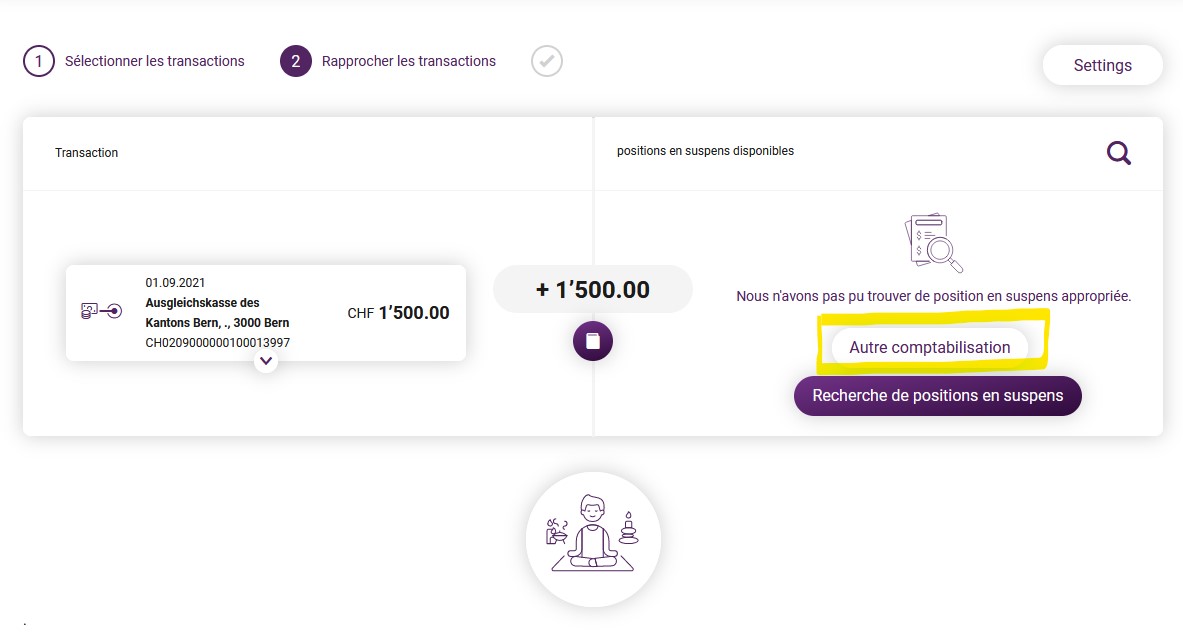

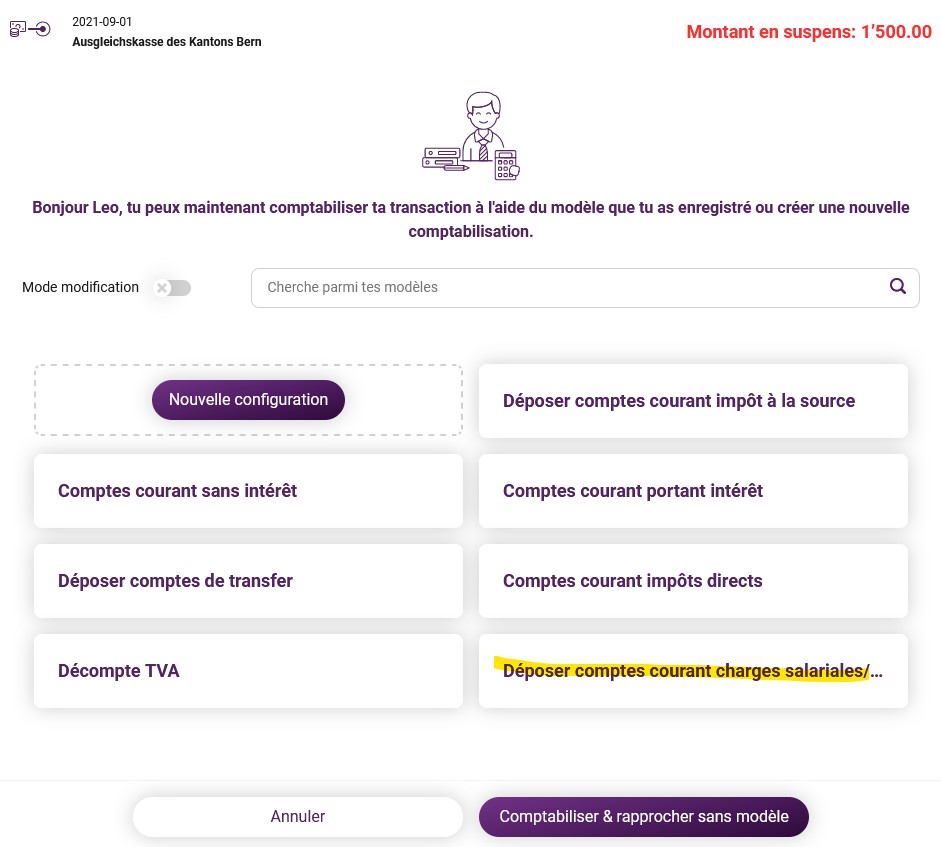

Comptabilisation des paiements d’indemnités via rapprochement bancaire

Dès que le paiement de l’indemnité est arrivé sur ton compte bancaire, tu peux le comptabiliser via le rapprochement bancaire dans KLARA. Pour ce faire, clique sur le bouton «autre écriture» à côté du paiement reçu et sélectionne ensuite «Compte courant assurances sociales / impôt à la source». Tu peux maintenant sélectionner l’assurance sociale correspondante pour compléter la comptabilisation.

Ainsi les indemnités sont automatiquement comptabilisées à l’aide de la méthode de la position théorique.

Comptabilisations de salaire avant le 24.04.2020

Si un calcul de salaire avec indemnisation au titre du chômage partiel a été effectué avant le 24.04.2020, nous recommandons d’effectuer l’entrée supplémentaire suivante.

Tu peux passer une écriture dans le «grand livre» en utilisant la fonction «écriture manuelle». Sélectionne le compte «2270 Compte courant assurances sociales / autorités de l’impôt à la source», le type «Compte courant assurances sociales» et sélectionne l’assurance sociale concernée. Ajoute la part de l’indemnisation du salarié pour le chômage partiel dans le débit et sélectionne un jour, par exemple «chômage partiel». Pour le compte de contrepartie, sélectionne le compte «5000 charges salariales», choisis un jour approprié, par exemple «prestation d’assurance sociale» et inscrivez le même montant au crédit.

Pour les écritures de salaires à partir du 24.04.2020, cette comptabilisation manuelle n’est plus nécessaire.

TVA

L’indemnité de chômage partiel n’est pas soumise à la TVA. Selon l’Administration fédérale des impôts, la partie de l’indemnité de chômage partiel doit être déclarée dans la déclaration de TVA sous la rubrique «Autres flux financiers, poste 910».