La révision de l’imposition à la source du revenu de l’activité lucrative sert à harmoniser le calcul de l’impôt à la source entre les cantons. Elle est basée sur la circulaire n° 45 de l’AFC, qui apporte des précisions au sujet de la loi fédérale sur la révision de l’impôt à la source et contient de nombreux exemples de calcul et d’applications. La présente contribution est un résumé de cette circulaire, toutes les informations étant fournies sans garantie.

Décompte avec le canton ayant droit à l’impôt

Jusqu’ici, une entreprise pouvait uniquement décompter et reverser l’impôt à la source dans un canton, le canton de son siège. Depuis le 1er janvier 2021, cela n’est plus possible. L’employeur doit procéder au décompte avec le canton déterminant.

Le canton ayant droit à l’impôt est le canton dans lequel l’employé est assujetti à l’impôt. Il s’agit en principe du canton de résidence ou du lieu de séjour hebdomadaire de l’employé soumis à l’impôt à la source. S’il réside à l’étranger, sans lieu de séjour hebdomadaire en Suisse, le canton ayant droit à l’impôt est celui dans lequel l’employeur a son siège, son administration effective ou son établissement stable.

Afin que les décomptes de l’impôt à la source soient transmis aux Administrations fiscales cantonales par la biais de la procédure unifiée de communication des salaires (ELM-QST), l’employeur doit s’inscrire auprès des autorités fiscales compétentes de tous les cantons concernés et demander un numéro de client. Ces renseignements doivent être complétés sur KLARA sous «Entreprise» -> «Lieu de travail et Horaires d’ouverture» -> «Indications concernant l’impôt à la source». Important: en cas de données manquantes ou erronées, l’impôt à la source ne pourra pas être transmis par voie électronique.

Réduction de la commission de perception

Les cantons peuvent fixer la rémunération pour participation de l’employeur à un taux compris entre 1 et 2 %. C’est pourquoi il est à supposer qu’une réduction de la commission de perception interviendra dans la plupart des cantons.

Passage de l’imposition à la source à la taxation ordinaire

Réglementation uniforme dans toute la Suisse concernant le passage à la procédure de taxation ordinaire: lorsqu’une personne assujettie à l’impôt à la source obtient l’autorisation d’établissement (permis C) ou qu’une personne soumise à l’impôt à la source se marie avec une personne de nationalité suisse ou titulaire du permis C, elle ne sera plus assujettie à l’impôt à la source dès le mois suivant et sera soumise à l’impôt ordinaire pour toute l’année. L’impôt à la source déjà versé sera alors imputé sans intérêts.

Harmonisation modèle mensuel et modèle annuel

Deux modèles de calcul faisant foi ont été élaborés.

Modèle annuel

Cela concerne les cantons suivants: Vaud, Genève, Valais, Fribourg et Tessin.

Pour le calcul de la retenue à la source, c’est le revenu mensuel brut qui est déterminant. Pour la fixation du taux (revenu déterminant pour le taux), il sera tenu compte du revenu moyen annuel.

Modèle mensuel

Cela concerne tous les autres cantons.

Pour le calcul de l’impôt à la source selon le modèle mensuel, c’est le mois qui est considéré comme période fiscale. Le calcul de la retenue à la source se fait en fonction du revenu brut actuel. C’est lui qui est déterminant: toutes les prestations imposables, qui sont versées à l’employé assujetti à l’impôt à la source pendant le mois en question, sont à additionner en règle générale et déterminent, en tant que somme globale, le taux pour le mois en cours.

Barèmes

Depuis peu, il existe une application uniforme pour tous les cantons en l’absence de barème applicable. Si l’employé ne fournit pas d’indications fiables quant à sa situation personnelle, le débiteur de la prestation imposable applique les barèmes suivants:

- Pour les personnes célibataires ainsi que pour les employés à l’état civil indéterminé, le barème A est applicable, sans enfants et avec impôt ecclésiastique (A0Y)

- Pour les employés mariés, le barème C est applicable, sans enfants et avec impôt ecclésiastique (C0Y)

Suppression du barème D et création du barème G

Le barème D n’est plus applicable pour les revenus relatifs à des activités lucratives accessoires et les revenus acquis en compensation (indemnités journalières, rentes partielles, prestations dues par un tiers responsable). Pour l’ensemble de ces revenus acquis en compensation, qui ne sont pas versés à la personne assujettie à l’impôt à la source par l’intermédiaire de l’employeur, c’est le barème G qui s’applique depuis peu (ou barème Q pour les frontaliers allemands).

Lorsqu’une personne soumise à l’impôt à la source exerce simultanément plusieurs activités lucratives ou perçoit des salaires et/ou des revenus acquis en compensation provenant de différents employeurs (également hors de Suisse), le revenu déterminant pour le taux pour chaque contrat de travail ou d’assurance doit être déterminé comme suit:

- Conversion en taux d’occupation global réel de toutes les activités lucratives exercées par l’employeur (y compris les revenus acquis en compensation).

- Conversion en activité à plein temps lorsque le taux d’occupation global réel n’est pas communiqué par l’employé.

- Conversion en revenu brut global réel si l’employeur a connaissance des revenus ou s’ils lui sont communiqués (par exemple au sein du Groupe ou plusieurs contrats de travail chez le même employeur).

- S’il n’est pas possible de déterminer le taux d’occupation d’une activité lucrative (par exemple pour un travail de concierge exercé à titre accessoire et rémunéré au forfait), l’employeur peut se référer au montant servant de base de calcul au barème C au cours de l’année fiscale pour obtenir le revenu déterminant pour le taux.

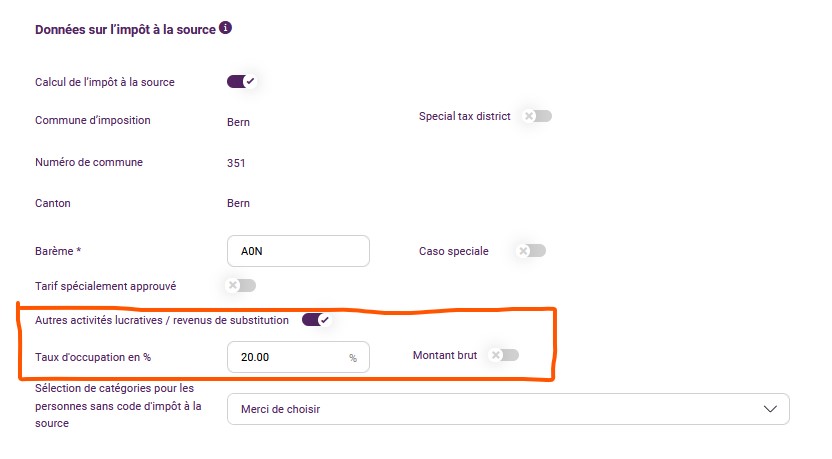

Exemple: un employé a un taux d’occupation partiel de 80% (salaire brut de CHF 8‘000) et a indiqué, en plus, qu’il exerçait une autre activité lucrative à raison de 20%. Cette autre activité lucrative peut être saisie chez l’employé sous «Données relatives à l’impôt à la source», pour pouvoir calculer le revenu déterminant pour le taux. À la place du taux d’occupation, il est également possible d’indiquer un montant brut.

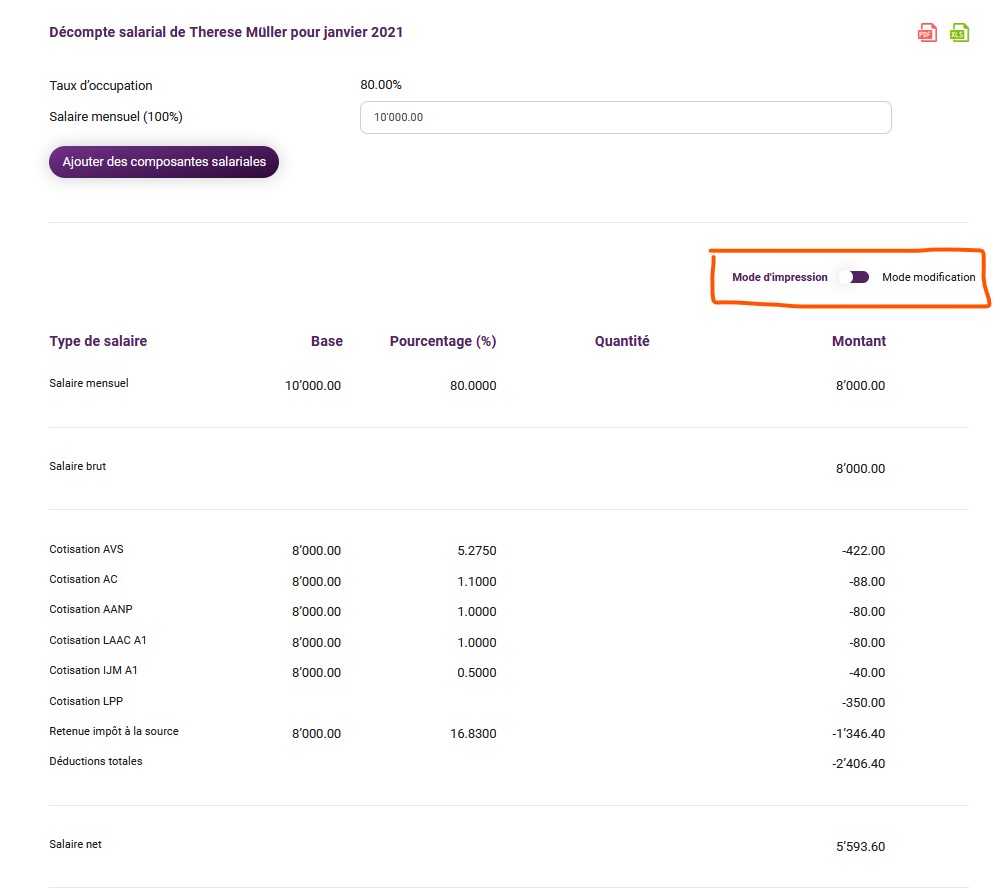

Dans le décompte de salaire, cela apparaît comme suit: passer de l’aperçu avant impression en mode saisie afin de pouvoir vérifier le revenu déterminant le taux d’imposition.

En mode saisie, le revenu déterminant le taux d’imposition apparaît alors tout en bas. Dans notre exemple, il s’agit de CHF 10‘000 (taux d’occupation de 80%, brut CHF 8‘000 + autre activité lucrative de 20%, CHF 2‘000). Ce revenu déterminant le taux d’imposition est utilisé pour pouvoir déterminer le pourcentage dans la grille des barèmes pour la retenue à la source.

Imputation de la base de l’impôt à la source

Les cotisations salariales et obligations au titre de prestations pour l’employé, prises en charge par l’employeur, continuent d’être assujetties à l’impôt à la source.

Heureusement, les autorités fiscales de l’ensemble des cantons ont réussi à s’entendre pour que les cotisations employés suivantes ne soient pas soumises à la retenue à la source, à la condition qu’elles soient prises en charge de la même façon pour tous les employés ou groupes de salariés définis dans le règlement propre à l’entreprise:

- prestations de l’employeur à des institutions de prévoyance exclusivement financées par le patronat;

- contributions de l’employeur à l’assurance accidents obligatoire, à l’assurance accidents professionnels (AAP) et non professionnels (AANP);

- contributions pour l’assurance complémentaire LAA collective et l’assurance-maladie collective d’indemnités journalières conclues par l’employeur.