Nelle ultime settimane, la gestione salari in KLARA è stata adeguata alle recenti disposizioni della SECO. I calcoli in KLARA vengono effettuati sulla base di queste disposizioni. Per ulteriori informazioni sugli ausili di calcolo, consultare la sezione Moduli, sul sito web della SECO.

In KLARA è facile inserire gli orari di lavoro ridotti nel cedolino paga. La procedura è la seguente:

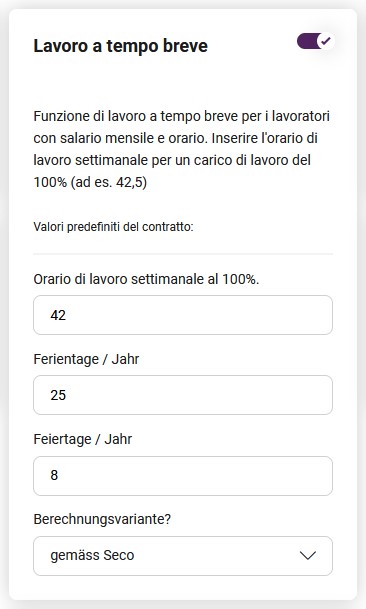

Nella sezione Ditta - Funzioni salariali, attivare il riquadro Lavoro ridotto. Successivamente, fare clic sul riquadro e inserire l'orario di lavoro settimanale dell'azienda concordato a livello contrattuale nonché le ferie e i giorni festivi. Attenzione: in questa sezione occorre inserire l'orario di lavoro settimanale normale al 100%. I dati inseriti in questa sezione servono solo da base di calcolo per le nuove modalità salariali del lavoro ridotto.

Inoltre, è possibile scegliere una variante di calcolo alternativa, o «Variante semplificata». Se questa variante non è stata selezionata in modo esplicito, viene applicata la variante SECO standard per il calcolo.

Perché un'ulteriore variante di calcolo? Ci sono diverse teorie su come deve apparire il cedolino paga in caso di lavoro ridotto. Per questo motivo abbiamo messo a disposizione anche una variante totalmente semplificata. Questa modalità di calcolo può essere utilizzata solo per i collaboratori che percepiscono un salario mensile. Per i collaboratori che percepiscono una paga oraria valgono le regole SECO, perché queste ultime risolvono la problematica delle indennità.

Sia per quanto riguarda il salario concordato sia per quanto riguarda la modalità di calcolo, i dati inseriti non possono essere modificati durante il periodo di lavoro ridotto.

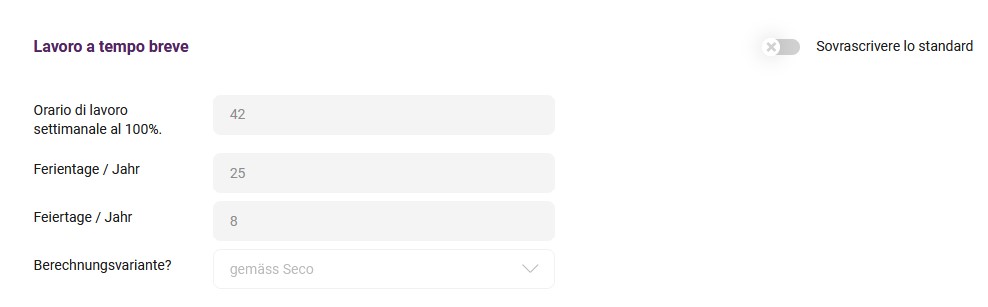

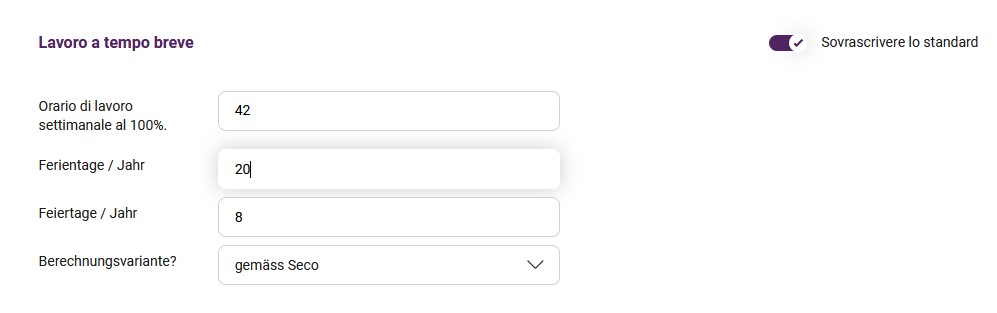

Se con alcuni collaboratori sono stati presi accordi contrattuali che differiscono dallo standard, questi ultimi vanno gestiti individualmente nella Gestione collaboratore. Accedere a «Collaboratore - Gestione collaboratore - Modifica impiego (menu rapido)».

Nel caso siano presenti collaboratori con condizioni diverse dalla norma, ad esempio con orari settimanali diversi o meno giorni di ferie rispetto allo standard aziendale, questi dati possono essere adeguati in questa sezione.

I collaboratori che lavorano part-time non devono essere gestiti individualmente. Questo viene considerato in automatico durante il calcolo.

A questo punto, la nuova modalità salariale generata può essere inserita nel cedolino paga corrispondente. A questo scopo, sul cedolino paga fare clic su «Inserisci componenti salariali» e cercare la modalità salariale corrispondente:

- Riduzione Lavoro ridotto Riduzione ore (salario mensile)

- Lavoro ridotto Riduzione ore (paga oraria)

- Riduzione salario LR/SW

Una volta selezionata la modalità salariale adatta alla posizione del collaboratore, è possibile cominciare l'inserimento.

Collaboratori che percepiscono un salario mensile

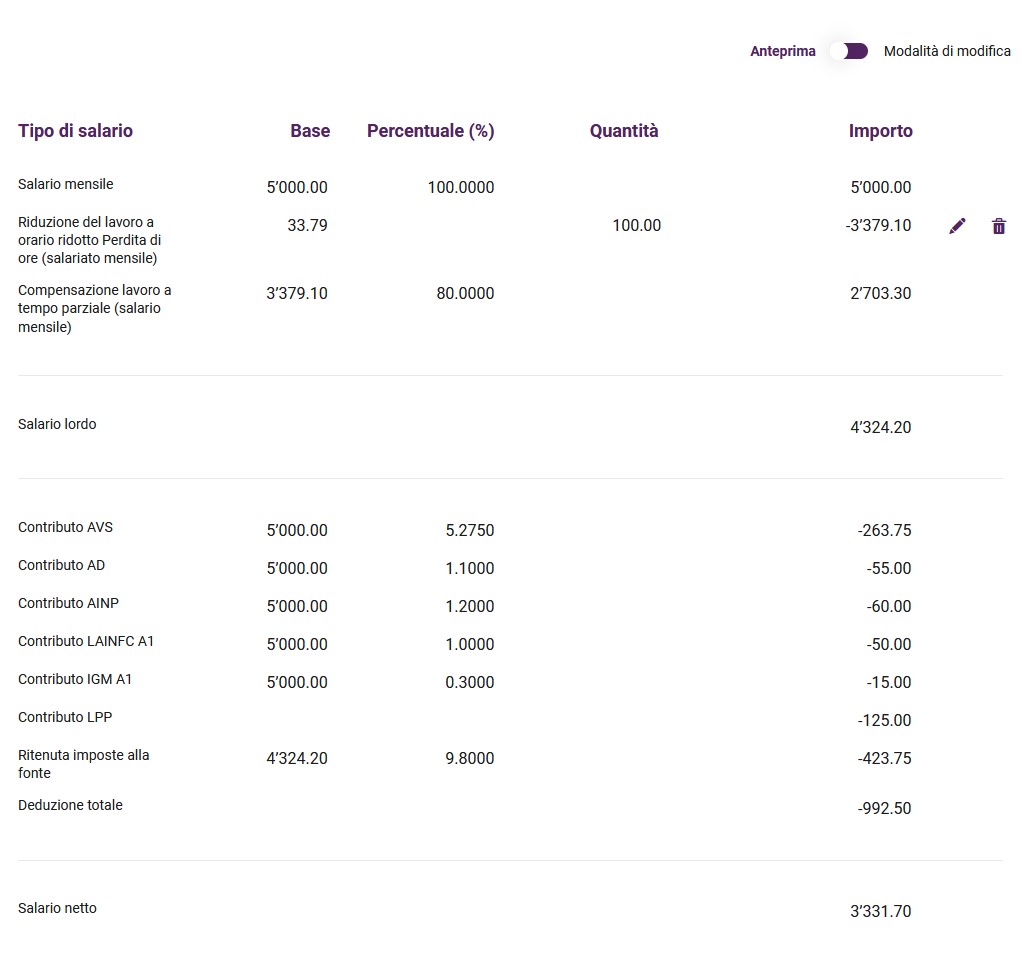

Nell'esempio dell'inserimento di un collaboratore che percepisce un salario mensile, non è stato possibile elaborare 100 ore nel periodo salariale attuale. KLARA calcola quindi il nuovo salario lordo sulla base della riduzione ore indicata.

Calcolo per i collaboratori che percepiscono un salario mensile

Questo collaboratore ha un contratto di «Lavoro ridotto» standard, senza deviazioni dalla norma; pertanto, si applicano i dati aziendali

- 42 ore settimanali

- 25 giorni di ferie

- 8 giorni festivi

Il calcolo della paga oraria imputabile è quindi come segue:

- Giorni di lavoro 262

- Detratti 25 giorni di ferie

- Detratti 8 giorni festivi

Giorni di lavoro netti 229

L'orario di lavoro settimanale stabilito dal contratto è 42 (8,4 ore/giorno)

229 x 8,4 = 1'923,6 ore di lavoro nette all'anno / 12 = 160,3 al mese

Il salario mensile viene acquisito su una base del 100% e, se spetta la tredicesima mensilità, viene ulteriormente estrapolato 1/12:

Nel nostro esempio, 5'000,00 + tredicesima mensilità = 416,66 = 5'416,66 / 160,3 = 33,79

Una volta calcolata la paga oraria può essere applicata la riduzione ore e riaccreditato l'80%.

Anche in questo caso, l'imponibile previdenziale è sempre il 100%.

Calcolo per i collaboratori che percepiscono un salario mensile con la «modalità semplificata»:

Con questo calcolo semplificato le ferie, i giorni festivi e la tredicesima mensilità vengono considerati al 100%. L'indennità AD spettante al datore di lavoro comprende queste quote.

Pertanto, con questo metodo, vengono calcolati solo i valori attuali (senza compensazione).

Le ore settimanali inserite (su base 100%) vengono moltiplicate per 52 settimane; il risultato viene diviso per 12 mesi:

Esempio: 42 x 52 / 12 = 182 ore mensili medie

Il salario mensile attuale viene suddiviso per queste 182 ore e il risultato corrisponde alla paga oraria su cui calcolare la riduzione ore. Di questa l'80% viene indennizzata.

Anche in questo caso, l'imponibile previdenziale è sempre il 100%.

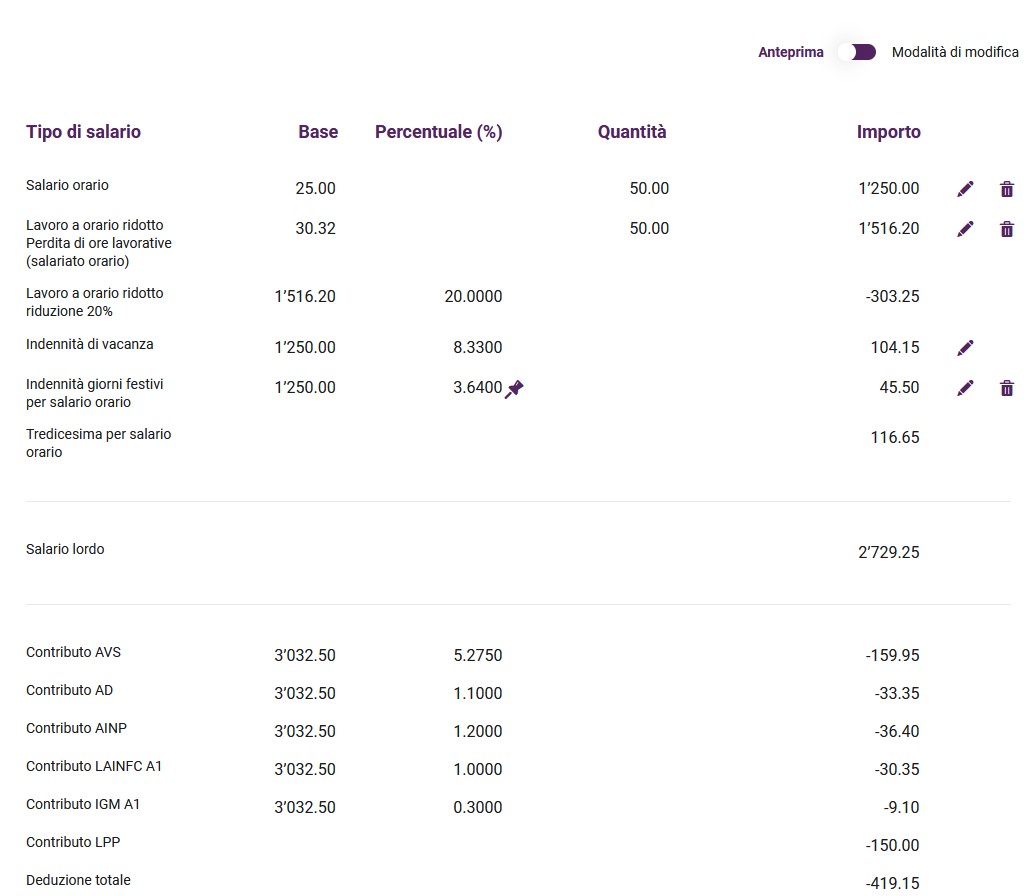

Calcolo per i collaboratori che percepiscono una paga oraria

La paga oraria imputabile si calcola in base ai criteri SECO come segue:

Paga oraria normale 25,00

Paga oraria maggiorata 27,08 se si applica la tredicesima mensilità = 8,33%

Paga oraria maggiorata 30,32 con la quota ferie e giorni festivi

4 settimane di ferie e 8 giorni festivi = 11,97%

L'anno 2020 è composto da 262 giorni

262 giorni meno 20 giorni di ferie meno 8 giorni festivi = giorni di lavoro netti 234.

28 giorni / 234 giorni = quota % dell'11,97%

Nel nostro esempio, la riduzione ore viene calcolata sulla base di una paga oraria di 30,32: il 100% viene corrisposto e il 20% viene trattenuto.

Poiché in questo caso tutte le indennità sono già state considerate, la riduzione ore delle indennità regolarmente applicate (quota ferie, giorni festivi e tredicesima mensilità) non è necessaria.

La corresponsione del 100% della riduzione ore viene totalmente inclusa nell'imponibile previdenziale.

Modalità salariale «Riduzione salario LR/SW»

Nella variante Lavoro ridotto sopra descritta, per il calcolo viene considerato solo il salario mensile/la paga oraria e un'eventuale indennità residenziale. Partiamo dal presupposto che l'eventuale indennità residenziale nel Lavoro ridotto venga dichiarata alla voce «Altri componenti salariali». In questo modo, il componente salariale «Indennità residenziale» viene incluso nel calcolo della paga oraria imputabile.

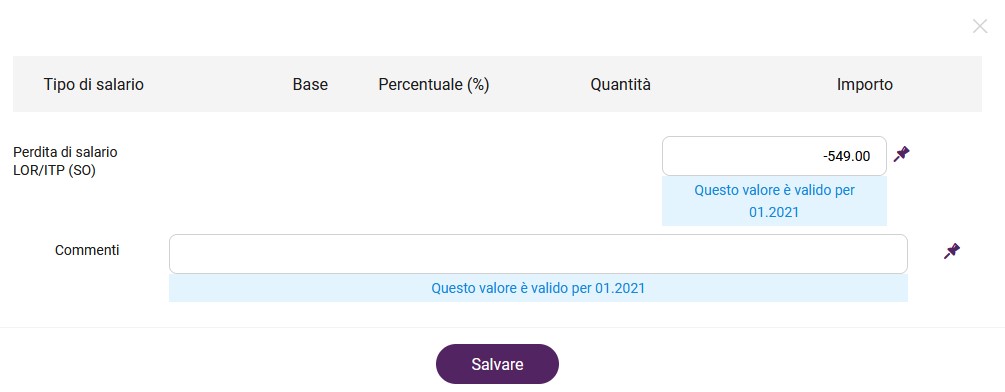

Nel caso in cui l'azienda abbia ulteriori particolarità, può darsi che questi calcoli non siano sufficienti. Pertanto, esiste sempre la possibilità di calcolare manualmente gli importi corrispondenti e di registrare gli importi ottenuti,

nelle seguenti modalità salariali:

Riduzione salario LR/SW (paga oraria) -> riduzione ore al 100% inclusi quota ferie, giorni festivi e tredicesima mensilità

Indennità AD -> 80% della riduzione ore al 100%

Trattenuta sulla retribuzione LR/SW (salario mensile) -> trattenuta al 100% della riduzione ore

Indennità AD -> accredito 80% della riduzione ore

Registrazione corretta nel sistema di contabilità KLARA

In KLARA i salari vengono registrati automaticamente per cedolino paga. In che modo viene invece registrata la ricezione dei pagamenti delle indennità?

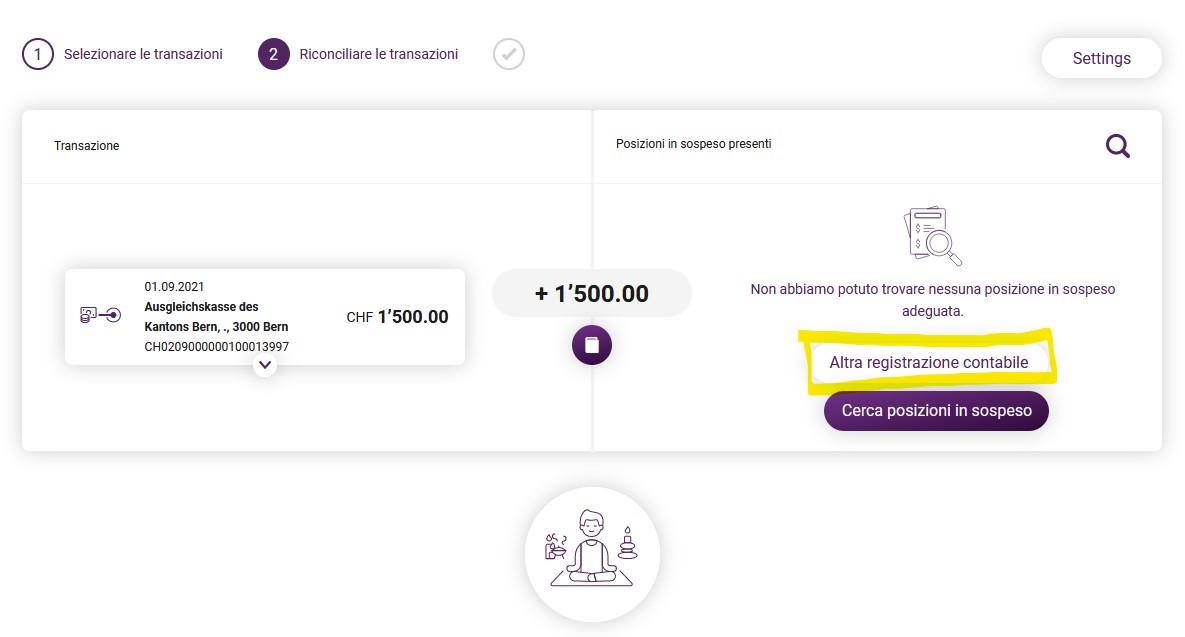

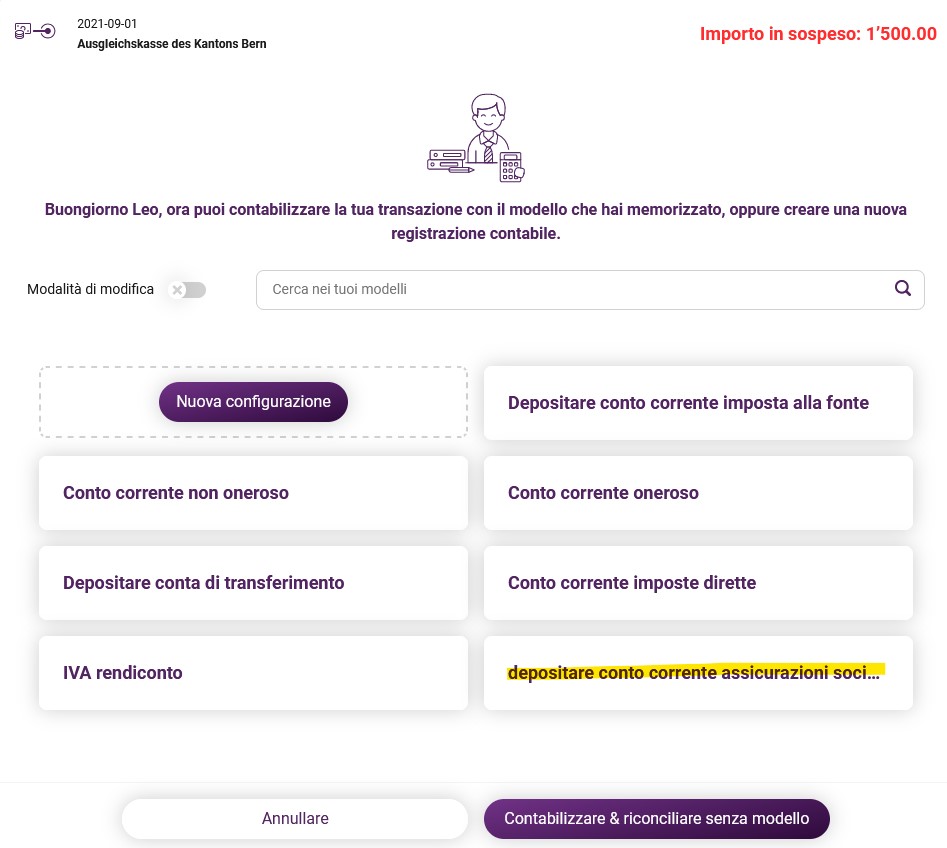

Registrazione dei pagamenti delle indennità tramite saldo bancario

Non appena il pagamento delle indennità viene accreditato sul conto bancario, è possibile eseguire la scrittura contabile nel saldo bancario KLARA. Fare clic sul pulsante «Altra scrittura contabile» accanto al pagamento ricevuto e scegliere quindi «Conto corrente istituto di previdenza / imposizione alla fonte». A questo punto, selezionare l'istituto di previdenza corrispondente per chiudere la scrittura contabile.

In questo modo, le indennità vengono registrate in automatico in base al metodo della posizione dare.

Registrazioni salariali prima del 24.04.2020

Se sono stati inseriti dei salari con indennità per lavoro ridotto prima del 24.04.2020, suggeriamo di effettuare la registrazione aggiuntiva delle scritture contabili che seguono.

Mediante la funzione «Scrittura contabile manuale» è possibile eseguire una scrittura contabile nel «Libro mastro». Nel conto 2270 «Conto corrente istituti di previdenza / autorità di imposizione alla fonte», scegliere il tipo «Conto corrente istituto di previdenza» e selezionare l'istituto di previdenza corrispondente. Inserire in dare la quota dell'indennità spettante al lavoratore per il lavoro ridotto e selezionare un tag, ad es. «Lavoro ridotto». Per la contropartita, scegliere il conto 5000 «Costi salariali», quindi selezionare uno dei tag adatti alla situazione, ad es. «Indennità istituto di previdenza» e registrare in avere lo stesso importo.

Per la scrittura contabile dei salari a partire dal 24.04.2020, questa scrittura manuale non è più necessaria.

IVA

L'indennità per lavoro ridotto non è soggetta ad IVA. Secondo l'Amministrazione federale delle contribuzioni, la quota di indennità per lavoro ridotto va dichiarata nel rendiconto IVA alla voce «Altri flussi di mezzi finanziari, comma 910».