La revisione dell'imposizione alla fonte del reddito da attività lucrativa serve per uniformare il calcolo dell'imposta alla fonte tra i Cantoni. La base è la circolare n. 45 dell'AFC, che tratta la legge federale sulla revisione dell'imposizione alla fonte e contiene numerosi esempi di calcolo e di applicazione. Il presente articolo propone un riassunto di questa circolare. Nessuna garanzia per l'accuratezza delle informazioni.

Conteggio con il Cantone avente diritto

Fino ad ora, un’impresa poteva conteggiare e pagare le imposte alla fonte in un solo Cantone: il Cantone di domicilio. Dal 1° gennaio 2021, ciò non è più possibile. Il datore di lavoro deve fare il conteggio presso il Cantone interessato.

Il Cantone avente diritto è il Cantone in cui il dipendente è soggetto a imposta. Fondamentalmente, si tratta del Cantone nel quale il lavoratore ha il domicilio o la dimora settimanale. Per i lavoratori residenti all’estero che non sono dimoranti settimanali in Svizzera, avente diritto è l’autorità fiscale competente del Cantone in cui il datore di lavoro ha la sede, l’amministrazione o lo stabilimento d’impresa.

Affinché i conteggi delle imposte alla fonte possano essere trasmessi alle autorità fiscali cantonali tramite la procedura unitaria di notifica dei salari (ELM-QST), il datore di lavoro deve registrarsi presso l'autorità fiscale competente in tutti i Cantoni interessati e richiedere un numero di cliente. Queste informazioni devono essere fornite in KLARA alla voce Ditta-> Posto di lavoro e orari di apertura-> Indicazioni concernenti l’imposta alla fonte. Importante: se qui i dati mancano o non sono corretti, non è possibile trasmettere l'imposta alla fonte elettronicamente.

Abbassamento della provvigione di riscossione

I Cantoni sono autorizzati a fissare un compenso per la collaborazione del datore di lavoro compreso tra l'1 al il 2 %. Si può quindi supporre che la provvigione di riscossione sarà ridotta nella maggior parte dei Cantoni.

Passaggio dall'imposizione alla fonte alla tassazione ordinaria

Regolamentazione uniforme in tutta la Svizzera per quanto riguarda il passaggio alla procedura fiscale ordinaria: se una persona soggetta all'imposizione alla fonte ottiene il permesso di domicilio (permesso C) o sposa una persona di cittadinanza svizzera o titolare di un permesso di domicilio C, è esonerata dall’assoggettamento all’imposta alla fonte a partire dal primo giorno del mese successivo ed è soggetta all'imposizione ordinaria per l'intero anno. Le imposte alla fonte già pagate vengono computate senza interessi.

Armonizzazione del modello mensile e annuale

Sono stati elaborati due modelli di calcolo vincolanti.

Modello annuale

Questo modello riguarda i Cantoni di Vaud, Ginevra, Vallese, Friburgo e Ticino.

Il reddito lordo mensile è decisivo per il calcolo della ritenuta d’imposta alla fonte. Il reddito medio di tutto l'anno è preso in considerazione per determinare l’aliquota (reddito annuo determinante).

Modello mensile

Questo modello riguarda tutti gli altri Cantoni.

Nel modello mensile, soltanto il mese in questione è determinante ai fini dell’aliquota dell’imposta alla fonte. Per il calcolo della ritenuta d’imposta alla fonte è determinante il reddito lordo attuale, cioè tutte le prestazioni imponibili pagate al dipendente soggetto all'imposizione alla fonte nel mese corrispondente devono essere solitamente sommate e, nel loro insieme, determinano la percentuale per il mese in corso.

Tariffario applicabile

Ora esiste un’applicazione uniforme di tutti i Cantoni se manca un tariffario. Se il lavoratore non fornisce dichiarazioni attendibili in merito alla sua situazione personale, il debitore della prestazione imponibile applica i seguenti tariffari:

- il tariffario A per persone celibi e/o nubili e per i dipendenti con stato civile non precisato, senza figli e con imposta di culto (A0Y);

- il tariffario C per i coniugi, senza figli e con imposta di culto (C0Y).

Eliminazione del tariffario D e nuovo tariffario G

Il codice tariffario D non è più applicabile ai redditi da un'occupazione a tempo parziale e ai proventi compensativi (indennità giornaliere, rendite parziali, prestazioni di terzi obbligati al risarcimento). Per quanto riguarda i proventi compensativi (indennità giornaliere, rendite parziali, prestazioni di terzi obbligati al risarcimento) che non sono versati alla persona soggetta all'imposizione alla fonte tramite il datore di lavoro, ora si applica il tariffario G o il tariffario Q per i lavoratori frontalieri provenienti dalla Germania.

Se una persona soggetta all'imposizione alla fonte esercita contemporaneamente più attività lucrative e/o riceve proventi compensativi da diversi datori di lavoro (anche al di fuori della Svizzera), il reddito determinante ai fini dell’aliquota per ogni rapporto lavorativo o assicurativo va determinato nel modo seguente:

- conversione in base al grado di occupazione effettivo di tutte le attività lucrative (inclusi i proventi compensativi) del lavoratore;

- conversione in base a un grado di occupazione del 100 per cento, se il grado di occupazione complessivo effettivo non viene dichiarato dal lavoratore;

- conversione in base al reddito lordo complessivo effettivo, se i proventi sono noti o vengono resi noti al debitore della prestazione imponibile (ad es. all’interno di un gruppo o in caso di più contratti di lavoro presso il medesimo datore di lavoro).

- Se non è possibile determinare il grado di occupazione di un’attività lucrativa (ad es. per un’attività accessoria di portineria con retribuzione forfettaria), per calcolare il reddito determinante ai fini dell’aliquota il debitore della prestazione imponibile può utilizzare l’importo alla base del calcolo del tariffario C nell’anno fiscale in questione.

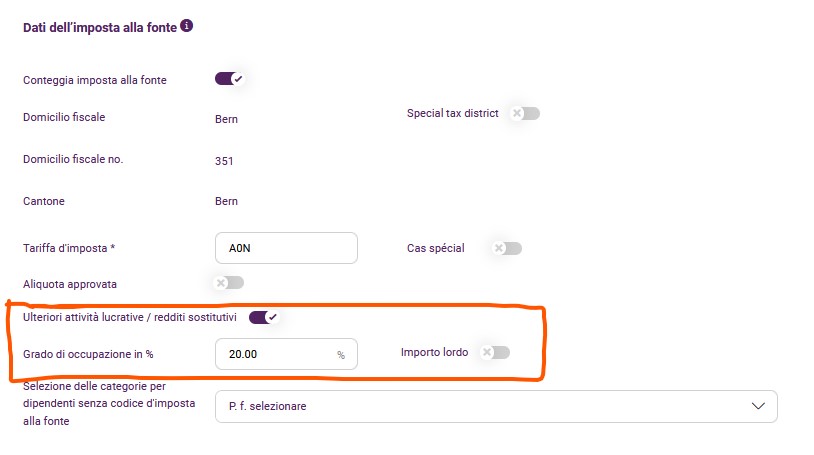

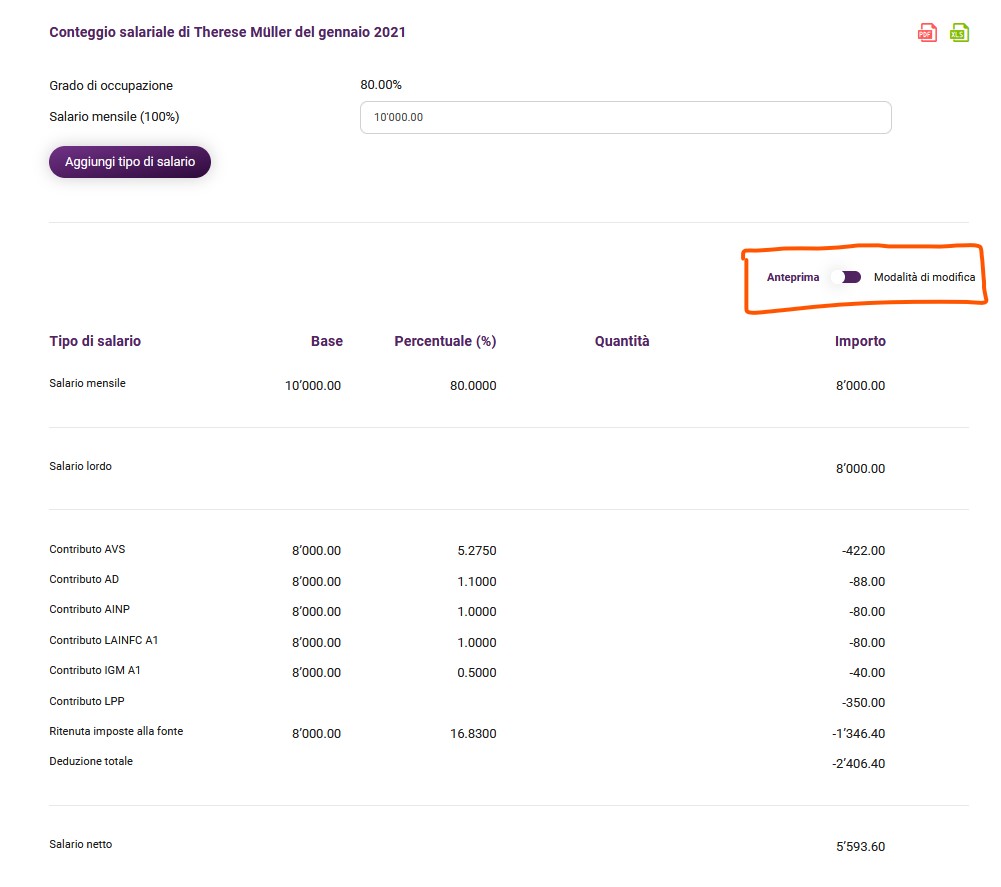

Esempio: un collaboratore lavora a tempo parziale all’80% (salario lordo di CHF 8'000) e ha anche indicato di avere un'altra attività lucrativa al 20%. L'altra attività lucrativa di questo dipendente può essere registrata nei dati dell'imposizione alla fonte per stabilire il reddito che determina l'aliquota. Al posto della percentuale, si può anche inserire un importo lordo.

Nel calcolo del salario viene visualizzato nel modo seguente: modificare la vista di stampa in vista d’immissione, in modo che sia possibile di controllare il reddito che determina l'aliquota.

In seguito, nella vista d’immissione, il reddito che determina l'aliquota viene visualizzato in basso. Nel nostro esempio, si tratta di CHF 10’000 (lavoro all’80%, 8’000 CHF al lordo + altra attività lucrativa al 20%, CHF 2‘000). Questo reddito che determina l'aliquota viene utilizzato per determinare la percentuale nella tabella con le tariffe della ritenuta d’imposta alla fonte.

Calcolo delle imposte alla fonte

I contributi dei dipendenti e gli obblighi di prestazione dei dipendenti assunti dal datore di lavoro sono soggetti alla ritenuta alla fonte come in precedenza.

Fortunatamente, le autorità fiscali di tutti i Cantoni hanno concordato che i seguenti contributi dei dipendenti non sono soggetti all'imposta alla fonte se sono assunti in pari misura per tutti i lavoratori o per gruppi di lavoratori di un’impresa definiti in regolamenti aziendali:

- le prestazioni del datore di lavoro a istituti di previdenza finanziati solo con fondi padronali;

- i contributi del datore di lavoro versati all’assicurazione obbligatoria contro gli infortuni, all’assicurazione contro gli infortuni professionali (AIP) e all’assicurazione contro gli infortuni non professionali (AINP);

- i contributi versati all’assicurazione collettiva d’indennità giornaliera in caso di malattia e all’assicurazione collettiva complementare contro gli infortuni stipulate dal datore di lavoro.