Si tu ne dois pas imputer une acquisition aux dépenses courantes, mais plutôt la capitaliser, il est nécessaire d’inscrire au préalable cette position dans le bilan d’ouverture dans KLARA. Si tu es dans ta première année d’activité à KLARA, va au bilan d’ouverture sous la rubrique Comptabilité. Si tu as déjà effectué le premier exercice dans KLARA, clique sur «Configurer la comptabilité» sous traitement de fin d’année dans l’année correspondante.

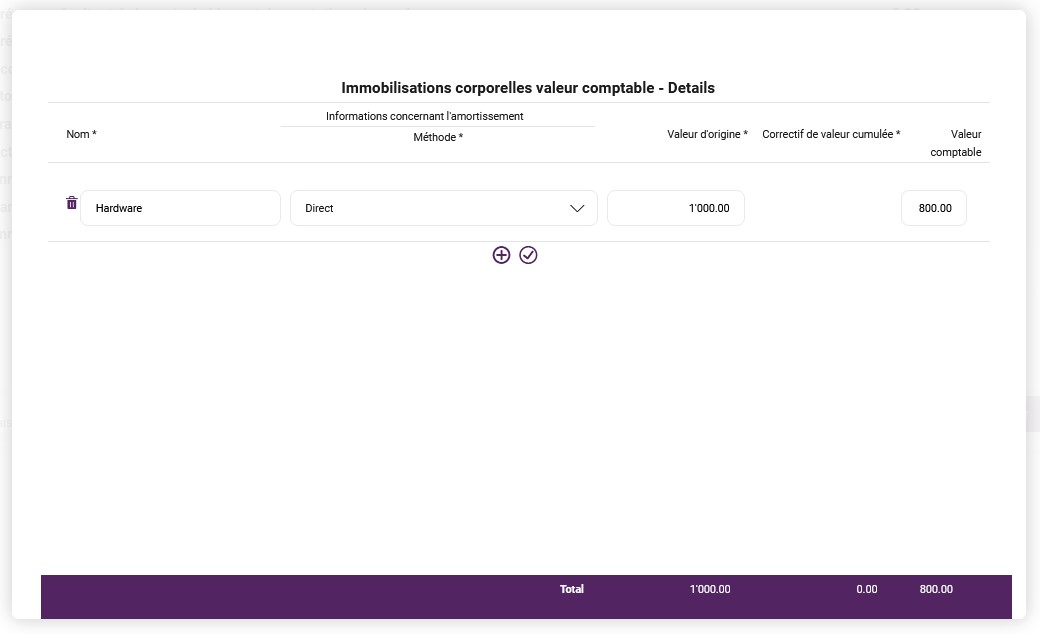

Ensuite, ouvre la page de détail sous le poste d’immobilisation respectif et saisis l’immobilisation souhaitée. En plus d’un nom pour le poste, saisis également la méthode d’amortissement. Si tu en es à ta première année d’activité sur KLARA et que tu as indiqué que ton entreprise est déjà ancienne, il te sera également demandé de saisir une valeur d’origine et une valeur comptable. Tu trouveras ces informations dans l’état comptable de l’année précédente. Si tu n’es plus dans la première année d’activité de KLARA et que tu as acquis un nouvel actif, tu ne peux plus entrer une valeur d’origine ou une valeur comptable. Dans ce cas, la position doit être ouverte de la même manière, mais les valeurs doivent être comptabilisées dans le processus de comptabilisation automatique, par exemple via le cas d’entreprise «Dépenses d’investissement pour les immobilisations».

Méthode : La manière dont les amortissements doivent être comptabilisés.

Direct:

Les amortissements sont déduits directement du poste, ainsi, par exemple, la première année, la valeur d’acquisition 1000 - amortissements 200 donne une nouvelle valeur comptable sur le compte de 800.

Indirect:

Les amortissements ne sont pas comptabilisés à partir du même compte, mais à partir d’un poste de correction de valeur distinct. Par exemple: l’investissement reste au niveau de la valeur d’acquisition initiale 1000 jusqu’à ce qu’elle soit vendue ou mis au rebut. En outre, le compte de correction de valeur est augmenté chaque année de l’amortissement(solde du bilan plus négatif): 1ère année -200, 2ème année -400, etc.

Note que KLARA ne calcule pas automatiquement les amortissements. Toutefois, ces informations t’aideront à calculer les amortissements dans le cadre des comptes annuels. Les amortissements peuvent être effectués dans KLARA dans le masque de comptabilisation manuelle (type manuel ou grand livre).

Important: il est essentiel de respecter les lois, règlements et pratiques de l’administration fiscale de ton canton et de l’Administration fédérale des contributions. En outre, les dispositions pertinentes du Code des obligations doivent être respectées. De plus, tous les petits montants (par exemple, une souris d’ordinateur) ne doivent pas obligatoirement être capitalisés. La distinction entre ce qui doit être capitalisé et ce qui peut être imputé aux dépenses dépend de la situation spécifique de ton entreprise. Ton administrateur peut te conseiller sur les procédures de capitalisation et d’amortissement autorisées.