Quando un'acquisizione non viene attribuita a una spesa corrente, ma al contrario deve confluire nelle attività, è necessario creare preventivamente la posizione nel bilancio di apertura in KLARA. È possibile farlo dalla sezione Contabilità del bilancio di apertura, se si tratta del primo esercizio in KLARA. Se, invece, il primo anno in KLARA si è già concluso, accedere alla sezione Modifica bilancio d'esercizio dell'anno corrispondente e fare clic su «Configurazione contabilità».

Quindi, aprire la pagina dei dettagli della posizione corrispondente all'immobilizzazione e registrare il bene desiderato. Insieme a un nome per la posizione, indicare il metodo di ammortamento. Se il primo esercizio in KLARA è ancora in corso ed è stato indicato che l'azienda esiste già da prima, verrà richiesto di inserire anche il valore originale e il valore contabile. Queste informazioni possono essere reperite nel bilancio d'esercizio dell'anno precedente. Se il primo esercizio in KLARA si è già concluso ed è stato acquisito un nuovo bene, non è più possibile registrare il valore di acquisizione o il valore contabile. In questo caso, la posizione deve essere aperta in modo analogo, ma i valori devono essere registrati per mezzo di una scrittura contabile con procedura automatica, ad esempio tramite l'operazione «Spesa di investimento bene patrimoniale».

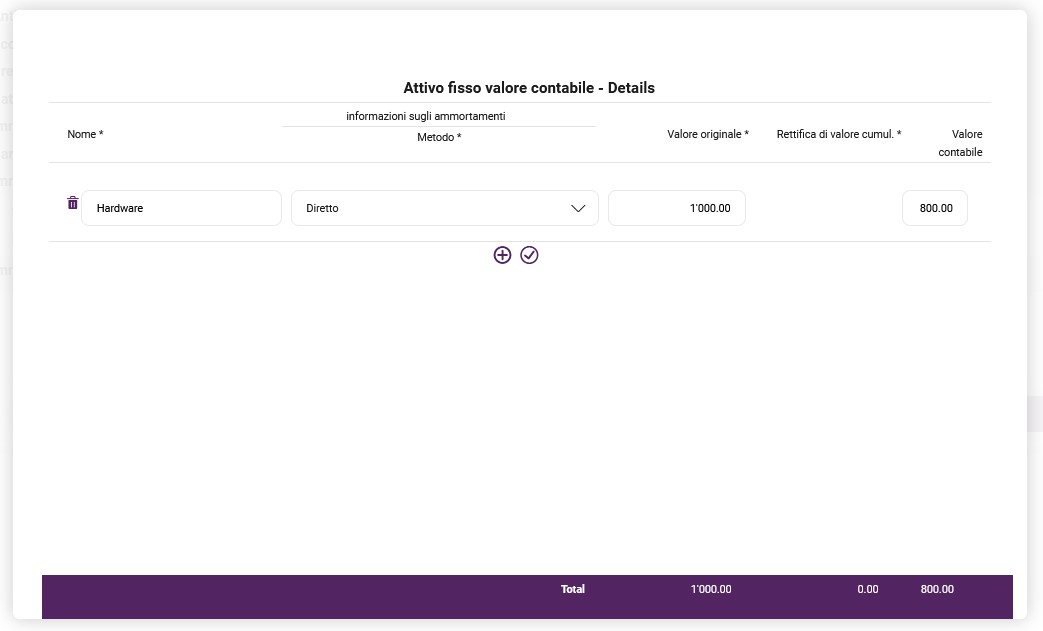

Metodo: Modalità di registrazione dell'ammortamento.

Diretto:

Gli ammortamenti vengono detratti direttamente dalla posizione, ad es. il primo anno valore di acquisizione 1'000 – ammortamento 200 = valore contabile aggiornato sul conto 800.

Indiretto:

Gli ammortamenti non vengono registrati nello stesso conto, bensì in una posizione di rettifica del valore separata. Ad es.: il bene mantiene il suo valore di acquisizione 1'000 fino alla vendita o alla rottamazione. Allo stesso tempo, il conto di rettifica del valore aumenta del valore ammortizzato ogni anno (saldo negativo in bilancio): primo anno -200, secondo anno -400 ecc.

Si noti che KLARA non calcola gli ammortamenti in automatico. Questi dati sono di aiuto per il calcolo degli ammortamenti ai fini del bilancio d'esercizio. Gli ammortamenti possono essere inseriti in KLARA attraverso la maschera di registrazione manuale (tipo manuale o libro mastro).

Importante: osservare scrupolosamente le leggi, le disposizioni e gli usi dell'Amministrazione cantonale e federale delle contribuzioni. Inoltre, devono essere rispettate le disposizioni del Codice svizzero degli obblighi. Non tutti gli acquisti di beni durevoli (ad es. mouse per computer) devono attivare un ammortamento; il confine tra l'attivazione di un ammortamento o di una spesa dipende dalla situazione specifica dell'azienda. Il commercialista può fornire consulenza sui processi di attivazione e gli ammortamenti consentiti.